Совсем недавно понадобилось мне открыть расчетный счет. Обзвонив все известные мне банки Липецка, я решил обратиться в офис "Промсвязьбанка", что на улице Терешковой. Причина выбора - удобное расположение банка и, как заверили меня сотрудники банка, бесплатное открытие расчетного счета и недорогое ежемесячное обслуживание. В итоге, придя в этот банк, я отдал сумму, превышающую стоимость полугодового обслуживания моего счета в этом банке, а на руках оказались две оформленные кредитки. О том, что сейчас банки разводят клиентов - знают многие. "Предупрежден - значит вооружен" - гласит народная мудрость. В этой статье мы расскажем, как банки обводят клиентов вокруг пальца и дадим несколько советов, как не оказаться жертвой квалифицированных мошенников в законе.

Совсем недавно понадобилось мне открыть расчетный счет. Обзвонив все известные мне банки Липецка, я решил обратиться в офис "Промсвязьбанка", что на улице Терешковой. Причина выбора - удобное расположение банка и, как заверили меня сотрудники банка, бесплатное открытие расчетного счета и недорогое ежемесячное обслуживание. В итоге, придя в этот банк, я отдал сумму, превышающую стоимость полугодового обслуживания моего счета в этом банке, а на руках оказались две оформленные кредитки. О том, что сейчас банки разводят клиентов - знают многие. "Предупрежден - значит вооружен" - гласит народная мудрость. В этой статье мы расскажем, как банки обводят клиентов вокруг пальца и дадим несколько советов, как не оказаться жертвой квалифицированных мошенников в законе.

Кредиты

Самая частая ситуация возникает в тот момент, когда мы обращаемся за кредитом. Нам предлагают всего лишь десять - двенадцать процентов годовых. Именно такие показатели заёмщик видит в первый день оформления кредита. И это именно та наживка, которую закидывает в людскую массу банк. И рыбка клюет. Однако вскоре обнаруживается, что реальная сумма намного больше заявленной. И составлять такая неожиданность может до двадцати пяти - тридцати процентов!

Чтобы избежать неприятности, возьмите себе за правило всегда требовать от банка конечную сумму выплат и подробный график платежей. Отказать вам в этом банк не имеет право, а вы будете в курсе выплат по всему предстоящему сроку. Так же необходимо оговорить вопрос о возможной отмене оплаты кредита. Дело в том, что банк может удержать определённую сумму денег в такой ситуации.

Приведём пример: вы решили приобрести жильё и оформляете ипотеку, размер которой два миллиона рублей. Таким образом, через 25 лет вы должны будете выплатить порядка 6 миллионов 766 800 тысяч рублей при процентной ставке в 13 процентов (возьмём усреднённый показатель по стране). Повышая процентную ставку по кредиту всего лишь на один процент, мы уже имеем 7 миллионов 222 500 рублей. А теперь подумайте, надо ли вам это или нет. Необходимо узнать, можно ли будет, оплатить кредит в меньший срок и есть ли в таком случае штрафные санкции. При этом будет существенно падать коэффициент переплаты.

Учтите простое правило: самые простые в получении кредиты - самые невыгодные. Как известно, ничего так просто в этом мире не бывает. Если вы увидели объявление о кредитовании, для которого не требуется поручителей и всего лишь пару документов на руках - бегите и как можно быстрее от этого места! Как правило, процентная ставка таких кредитно-денежных учреждений повышается в огромные разы.

Часто мы видим объявление типа: «Нулевой первый взнос!» или «Безпроцентный кредит!». Опять же, банк заботиться только о себе. Альтруистов нигде нет. При такой ситуации, реальная процентная ставка, порой доходит до 53 процентов, когда приобрести аналогичную ссуду можно при ставке в 13-14 процентов.

Операционисты-цыгане

Симпатичная девушка-операционист со светящейся улыбкой на лице и необычно вежливыми манерами - не повод расслабиться и доверить ей свои проблемы. Помните - это «банковские цыгане», у которых есть такое понятие, как продажи банковских продуктов. А значит вы, как посетитель банка, являетесь для нее в первую очередь потенциальным клиентом. Эти девочки специально обучены навыкам одурачивания клиентов законными способами, будьте начеку!

На различных этапах оформления документации на кредит существуют малоизвестные простому человеку банковские комиссии. Рассмотреть заявку - пожалуйста, только заплатите N-ую сумму. Открыть счёт или перевести деньги - аналогичная ситуация. Пускай каждая из комиссий покажется незначительно, но если подсчитать всю сумму вместе - то она никак не покажется малозначимой. Операционисты обычно эти детали умалчивают, поэтому всегда переспрашивайте и уточняйте всё до мелочей, что бы не испытать впоследствии шока.

В моем случае при оформлении расчетного счета мне дали две карты (одну карту с изображением птичек из игры Angry Birds дали в подарок с заключением отдельного договора), ключ e-Token, подключили кучу услуг, так необходимых в моем бизнесе, что без них ну никак. В итоге вместо обещанного бесплатного открытия счета цыгане из Промсвязьбанка высосали из меня более двух тысяч рублей.

Часто уловкой банка, как и в моем случае, может быть обильное число специальной терминологии, скрываясь за которой, банк стремится вытянуть из вас побольше денег. Улыбчивая операционистка на манер цыганки будет взахлеб рассказывать о преимуществах продукта, в котором вы заинтересованы, скрывая недостатки этого продукта за непонятными простому человеку словами. К сожалению, такая практика в нашей стране не в новинку.

Специально для этого Центральный Банк России разработал документ - «Памятка заёмщика». В нём подробным образом описаны основные термины и их значение, а также пункты, на которые следует обратить внимание при займе кредита. Никогда не помешает попросить в отделении банка такую «бумажку» и отказать в предоставлении таковой банк не имеет права.

Кредитные и дебетовые карты

Эту тему следует обсудить отдельно. Ведь единственный плюс карты - удобство проведения безналичных расчетов. В этом плане карты - действительно удобная альтернатива кошельку. Но сколько вы готовы платить за это удобство?

При открытии счета банк может выпустить для вас карту. Уточните, в первую очередь, стоимость выпуска карты и стоимость годового обслуживания. Так же обратите внимание на услуги, особенно платные, которые цыганка-операционист подключит к вашей карте. Это могут быть sms-уведомления, интернет-банк и т.д. Если вы используете эту карту только для расчетов в продуктовом магазине, платить за интернет-банк нет смысла.

Кроме того, как показала практика, получить кредитную карту легко, а вот избавиться от неё сложнее: часто в договорах, банк указывает пункт об автоматическом продлении карточки. Там же, в договоре, указывается и то, что если клиент хочет отказаться от услуг «пластика», то чтобы закрыть договор, заявление об этом, необходимо подать не менее чем за месяц до окончания срока действия договора. В противном случае, банк перевыпустит пластиковую карточку и спишет со счёта её стоимость.

Есть ещё одна оборотная сторона кредитной карты: ей слишком дорого пользоваться для снятия наличности в банкомате. При использовании кредитной карты таким образом, берётся комиссия, она может достигать 3-4% от снимаемой суммы, поэтому, лучше проводить оплату кредитной картой покупки в магазинах, но не пытаться обналичить деньги с неё.

Приведу еще один пример с картами от Промсвязьбанка. Эти карты без имени пользователя, которые выдаются моментально, в день обращения. «Вам понадобится лишь паспорт и 5 минут времени – и карта ваша!» - гласит реклама. В Промсвязьбанке "сердитых птичек" (так называются карты с изображением героев игры Angry Birds) навязывают жестко. Вам просто сообщают, что это вам подарок от банка и вы обязаны заключить договор!

Фишкой карты называют начисление дохода до 4%, что не может не радовать.

А теперь посмотрим с другой стороны. Как только вы совершите операцию с этой картой, начинают действовать "подарочные" условия обслуживания карт с дизайном Angry Birds:

- годовое обслуживание счета: первый год – 299 рублей, последующие годы – 499 рублей;

- срок действия карты – 3 года;

- лимит на снятие наличных: 100 000 рублей в день, но не более 300 000 рублей в месяц.

Проценты начисляются на остаток средств на счете карты ежемесячно в случае, если среднедневная сумма остатка не опускалась ниже 5 000 рублей.

А теперь подумайте - оно вам надо?

Заключение

В принципе, кредиты не рекомендуют брать вообще, без крайней на то необходимости. Специалисты вывели простое правило: не следует брать в кредит то, что не растет в цене. Таким образом, поездку на курорт, покупку автомобиля или бытовой техники лучше оплачивать наличными средствами, предварительно накопив их. Из этого следует, что наиболее выгодным в плане кредитования является ипотечный кредит.

Не секрет, что цены на недвижимость растут не по дням, а по часам. Люди попросту не успевают насобирать денег на жильё. Если же вы относитесь к тем, кто вкладывает определённую сумму в жильё, которое строится, то не лишним будет оформить страхование всех возможных рисков финансового характера.

Лучше переплатить определённую сумму и быть уверенным в своем будущем, чем ждать неприятностей, но при этом сэкономив несколько тысяч. Тем более, сейчас существует целая гора таких кампаний, которые предложат вам осуществить это за 1,5-2 процента.

Интересно, что в ближайшем будущем готовится к выходу специальный законопроект, который даст возможность любому частному лицу объявить себя банкротом. Что же произойдет в случае, если вы оформите кредит и объявите себя банкротом?

При этом у вас изымут всё возможное имущество для погашения кредита, а остаток (если имущества будет недостаточно) попросту спишут. У вас появится шанс начать жизнь с чистого листа. А пока - задолженность будет висеть на вас пока ситуация не разрешиться. В тюрьму вас не упекут (если не было факта мошенничества), но через аукцион всё ваше имущество могут забрать.

Только собственная внимательность, дотошность и даже некоторое занудство помогут клиенту банка не остаться в дураках. Следует проявлять внимательность ко всем сноскам в договоре и не стесняться переспрашивать менеджера, предлагающего вам кредит. Дело в том, что беседа менеджера с клиентом, строится по системе, которая называется «Гамбургер». Так устроен человек, что он запоминает только то, что сказали ему в начале и то, что сказали в конце, поэтому в середину беседы и заносятся упоминания о процентах, штрафах, поэтому клиент не должен стесняться переспрашивать, ведь он должен запомнить и вникнуть в то, что ему предлагают.

Будьте внимательны и не дайте цыганям из банков обвести себя вокруг пальца! Учитесь считать свои доходы и расходы! Удачи и успехов вам!

P.S.

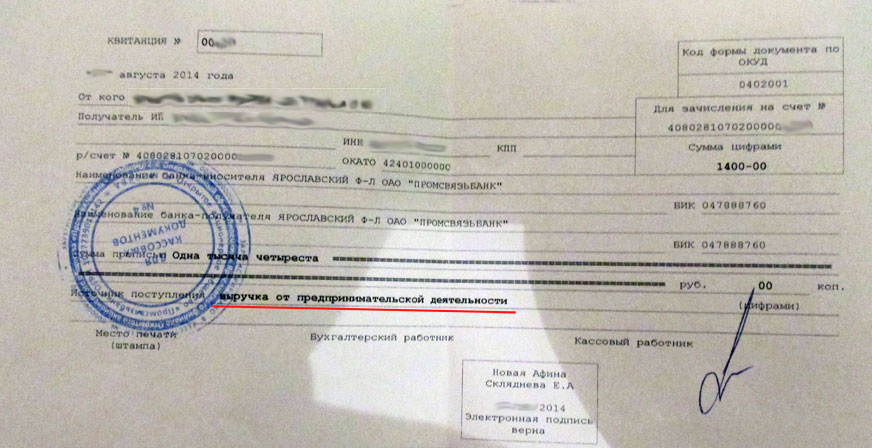

Так вышло, что понадобилось мне закрыть свое ИП, не заладилось. Поскольку доходов небыло, подал в налоговую нулевую декларацию и все необходимые документы. Через какое то время выясняется, что я должен переделать декларацию и заплатить налоги, так как доход был. Выяснилось, что вышеупомянутый филиал "Промсвязьбанка" зачислил мне в доходы деньги, уплаченные за ключ e-Token. Несмотря на то, что денег я на счет не получал и не получал их при закрытии счета, мне пришлось заплатить налог за то, что купил у них e-Token! Обратите внимание, что написано в квитанции!